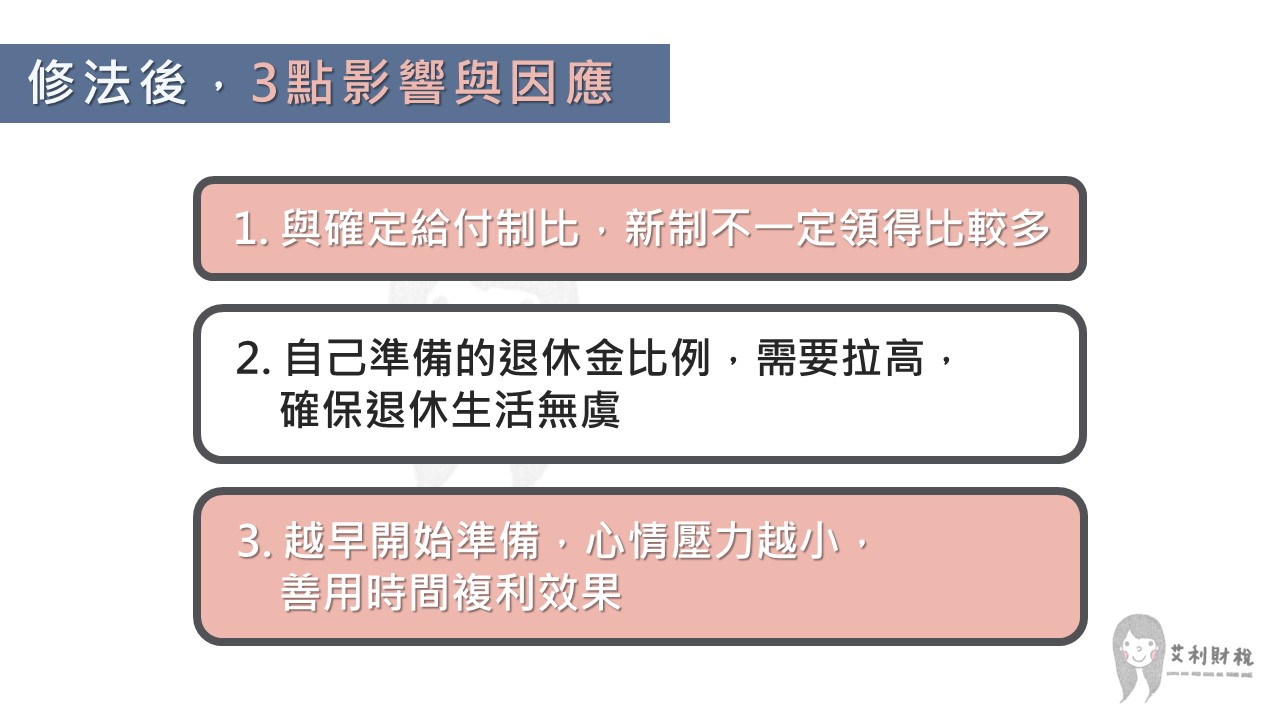

Photo by Гоар Авдалян on Unsplash 育嬰留職停薪、或當兵留職停薪,可以選擇自願全額繳交退撫基金,俗稱的「買年資」,意思是買留職停薪當年的年資,為的就是退休時能夠有更好的規劃。通常這時候對於是否多一年的退休年資,是需要做一些評估的。 學妹Jane 因為懷了第二胎正準備育嬰留停,在IG發限動詢問關於「留停買年資效益評估」的疑惑。在我理財規劃服務的客群和學員當中,有不少的公教人員也有過類似的情況,我發現大家遇到全額繳交退撫基金效益評估時,常忽略的兩個重點,第一是通貨膨脹、第二是投資效益,我用案例試算給大家看。 一、原以為的留停買年資效益評估 Jane自己試算了留職停薪買年資的效益評估,如下圖: 原以為的留職停薪買年資效益評估 假設留職停薪一年自願全繳退撫基金,明年總共需要繳交 8,826 元 × 12 個月= 105,912 元;退休時以薪點 650 來估算月退金,購買年資比不買年資,多了一年年資,退休年資預計為 34 年,屆時所得替代率為 58.5% ,比不買年資的 57.0% 高了 1.5% 。 139 年 8 月 1 日辦理月退後,每月月退休金能夠領到 60,734 元;若選擇不買年資則領59,177元,兩者的月退金差額為 1,557 元。 Janey自己試算的留停買年資效益評估: 105,912 ÷ 1,557 ≒ 68 個月,只要退休後至少領 5 年 8 個月,能夠將 105,912 元領回本。 而她的疑問是,想要了解看看是否有其他請過產假、育嬰假的教師朋友有相關經驗,想要多評估一下!我跟Jane分享,以下兩點也要考量進去,這樣對妳全面的理財規劃會更有幫助。 二、留停買年資,容易忽略的 2 點效益評估 1. 通貨膨脹 不管你的錢放在哪裡,隨著時間拉長,幣值是越來越薄的,現在的 105,912 元並不等於 27 年後的購買力。如果將考慮通膨考慮進去,以平均 2% 來算的話, 在Jane退休的 27 年後, 180,779 元才等值於現在的 105,912 元。 也就是說 180,779 ÷ 1,557 ≒ 116 個月,月退金要領 116 個月,也就是 9 年 8 個月才真正回本。 首先我們要能...

- 取得連結

- X

- 以電子郵件傳送

- 其他應用程式

留言

張貼留言